Selskabet leverer end-to-end IT-services – fra rådgivning og udvikling til implementering og drift – til en kundebase bestående af store og mellemstore europæiske virksomheder fra forskellige industrier i både den private og den offentlige sektor. I 2025 købte Netcompany SDC for 1 mia. kr.

Torsdag opjusterede Netcompany forventningerne til hele årets indtjeningsmargin. Netcompany har været i vores danske portefølje i Trends siden den 31/10 og har i perioden givet et afkast på 10 pct. målt ved fredagens lukkekurs.

Det er effektiviseringer i Netcompany-forretningen samt den løbende integration af kunstig intelligens, der har fået selskabet til at forvente en forbedring af indtjeningen for hele året.

Netcompany forventer nu en justeret EBITDA-margin eksklusive Netcompany Banking Services (NBS) på mellem 17 og 20 pct. mod tidligere forventet 16-19 pct. Inklusive NBS forventes en justeret EBITDA-margin på mellem 16 og 19 pct. mod tidligere 15-18 pct.

De seneste års løbende investeringer i platforme og produkter med indbygget kunstig intelligens har positioneret Netcompany som en europæisk aktør inden for levering og modernisering af yderst komplekse systemer.

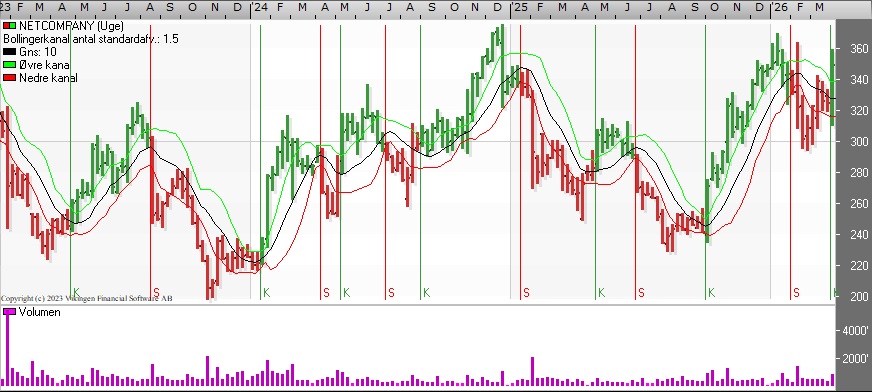

Teknisk betyder nyhederne, at Bollingerkanalen har etableret et købssignal på dagsniveau. De glidende gennemsnit på 8 og 24 uger er tæt på at etablere et Golden Cross.

På ugebasis har de glidende gennemsnit etableret et Death Cross, mens stigningen sender Bollingerkanalen gennem den øvre kanallinje og dermed etablerer et købssignal.

Stigningen trækker op i de tre indikationsmodeller. RSI er over 50. Momentum er ved at etablere en bundformation på ugebasis og er ved at bryde gennem det glidende gennemsnit nedefra. MACD har de seneste par uger ligget under middelværdien 0.

Modstandsniveauet ved 360 testes i øjeblikket, og det er tredje gang: Første gang var i november 2022 og anden gang i december 2024. Brydes modstanden nu, er næste modstandsniveau ved 450 og herefter omkring 475. Der er støtte ved 300 og derefter ved 275.

Vi anbefaler køb på det nuværende niveau og fastholder aktien i vores danske portefølje i Trends.

I 2025 omsatte Netcompany for 7,8 mia. kr. mod 6,5 mia. kr. året før. Årets resultat blev 256,9 mio. kr. mod 467,5 mio. kr. året før. Overskudsgraden faldt i 2025 til 7,12 mod 12,01 året før.