BØRSUDSIGTEN: Grexit! Rigtig Flotte Kvartalsregnskaber fra de Amerikanske Banker! Sell the News!

Abonnement: Køb adgang til BørsUdsigtenhttps://aktieraadet.dk/produkt/boersudsigten/ eller Skriv til mig på allan@aktieraadet.dk eller ring på 2258 0126

C20 indekset lukkede torsdag, med et fald på 1,1 pct. (11,19 point) i indeks 983,59.

De europæiske aktiemarkeder lukkede med fald på mellem 0,5 pct. og 1,9 pct., i går, torsdag.

Wall Street lukkede stort set uforandret med fald på mellem 0,0 pct. og 0,1 pct. for af de tre indeks BørsUdsigten har valgt at følge.

De asiatiske aktiemarkeder noteres uensartet til morgen, fredag.

De toneangivne europæiske aktieindeks ses åbne rundt nulstregen plus/minus 0,2 pct. til morgen, når vi lægger handelen med indeksfutures til grund.

Wall Street ser ud til at åbne med fald på mellem 0,0 pct. og 0,2 pct., når man lægger nattens og morgenens handler med indeksfutures til grund.

Strategi C20

BørsUdsigten’s (sekundære/mellemlange sigt) strategi for C20 / danske aktier er køb.

BørsUdsigten genkøbte en position i 920 niveauet, og der er hjemtaget gevinst ved brud af 948 niveauet.

Timing af køb/salg på dagsniveauet, sker på baggrund af BørsUdsigten’s spekulative vurdering.

BørsUdsigten’s spekulative (tertiære) strategi er sælg.

BørsUdsigten har solgt vores lange position i 995 niveauet – købt i 910 niveauet. Der genkøbes ved brud af 993 niveauet.

BørsUdsigten’s langsigtede strategi (primær) er køb for C20. Der hjemtages gevinst ved brud af 783 niveauet.

Ovennævnte strateginiveauer benyttes til vægtning af hvor stor en eksponering man skal have til danske aktier, og som optimerings-/risikostyringsværkstøj.

Endvidere benyttes strategierne til timing af køb / salg af enkeltaktier, der først købes når aktiemarkedet er ”med” (rygvind på cykelstien), og sælges når der er modvind.

Den stærke stigning i aktiemarkedet betyder, at det er særdeles farligt at gå short i aktiemarkedet. Der skal noget ekstraordinært til for, at vi får en større negativ korrektion. Naturligvis vil vi se mindre tilbageslag; men som sagt der skal noget ekstraordinært til, for at vi får en negativ trend på det danske aktiemarked.

Niveau for indeksvurdering: 984.

Dagens C20 Udsigt

BørsUdsigten vurderer, at de danske aktier ved C20 indekset vil åbne uforandret til lidt højere til morgen, fredag.

Hvad er Alternativet

BørsUdsigten noterer særdeles stærke regnskabsresultater fra de amerikanske banker og ”verdensbanken” Citi, der alle overrasker stort – specielt i nedgangen i omkostninger til retssager. Der er nogle advokater der må til at gå sultne i seng (;-((

I første omgang ser vi ”Sell the News” – men den underliggende efterspørgsel, er meget stærk og vi flirter hele tiden med nye ATH niveauer. Teknisk testes modstand i S&P, og brydes denne er der plads til yderligere begejstring på vores charts. Intet i den nuværende handelstekniske situation indikerer en større korrektion – selvom frygten ind i mellem kan indfinde sig.

De stærke resultater giver sikkerhed for de fremtidige udbyttebetalinger.

Sikkerhed for udbyttebetalinger er interessant for de store pensionskasser og andre der skal levere afkast, og det er svært med en rente, der ligger mellem 0,02 (3 mdr.) til 2,57 pct. (30 år).

Har de institutionelle investorer noget alternativ?

Det skulle da lige være ejendomsinvestering.

Den lave rente og QE underbygger en bobleøkonomi, der på et eller andet tidspunkt vil briste – når renten stiger! – af den ene eller anden grund.

Udskyder FED rentestigningerne – indtil videre tales der om året ud – på grund af en aftagende økonomisk vækst / mulig recession, vil der være endnu længere mellem snapsene.

Problemet er inflationen. Begynder den at løbe, så skal den imødegåes med rentestigninger, hvis vi ikke skal have en hyperinflation.

Ud over beskæftigelsen og den økonomiske vækst skal der også holdes øje med infaltionen, der de seneste 6 – 9 måneder er holdt nede af den faldende oliepris.

Det betyder at når de institutionelle investorer får regnet lidt på tallene – så er der lagt god hånd under aktiekurserne.

I Tyskland er situationen endnu værre.

Den tyske 10 årige bund under 0,1 pct. og den 5 årige er negativ med 0,15 pct. Hvordan skal pensionskasserne skaffe afkast til udbetalinger.

Der er mangel på investeringsalternativer!

Når lovgiverne ser på aktier som investeringer betragtes de som værende stor risiko, men sammenligner man med en 30årig obligation vil den falde ca. 14 pct. ved en rentestigning på 1 pct., og en 2 pct. i rente modsvarer en p/e på 50, hvis vi begynder at omregne.

Er politikkerne og centralbankerne på vej til at skabe en kreditboble af dimensioner.

Hvad sker der hvis renten stiger?

Hvad sker der når gælden skal serviceres?

Under alle omstændigheder er centralbankerne nødt til at hæve renten meget forsigtigt, hvilket indikerer at situationen med lavrente fortsætter og aktierne styrer mod en p/e på 50

Af den årsag ses kun geopolitiske og sociale uroligheder som en risiko for nærværende – og så naturligvis uforsvarlig gældssætning fra lande som Grækenland – der fortsat kan ”rokke” båden – og give afdæmpning i væksten.

ECB’s QE vil levere brændstoffet, og svækkelsen af euroen – og amerikanerne bliver holdt som gidsler, da en stigning i renten – under de nuværende forhold – eller alt andet lige – vil betyde yderligere stigninger i USD.

Jeg gentager fra sidste fredag – da den er relevant i forhold til ovennævnte – Click og Se: Selv Årsag.

Selv Årsag

BørsUdsigten undrer sig over, at Finanstilsynet og Nationalbanken er overrasket over at der er en boligbobbel under opbygning.

De er nemlig selv årsag på grund af fastkurspolitikken, og gældsmæssigt er det positivt, at ejendommene stiger – hvert fald i begyndelsen – da det betyder at boligejernes gæld relativt bliver mindre – så det er jo ikke en dårlig ting (;-D).

Samtidig formindskes risikoen for tab i bankerne – og det vil da lette Finanstilsynets arbejde – så en vis prisstigning på fast ejendom er vel ikke at fornægte.

Nationalbanken er i øvrigt selv skyld i at der opstår en boligboble.

Det skyldes fastkurspolitikken, der giver skævhed, og dermed udslag i aktivklasserne, da likviditeten skal balancere.

Ved at lade DKK flyde vil der blive skab en naturlig prisdannelse, i stedet for at skulle indføre regulering / lovgivning – der også giver skævhed og skal administreres.

En anden grund til, at op fastkurspolitikken er at Danmark har et ganske solidt overskud på betalingsbalancen – modsat et underskud (og devalueringer) under Anker Jørgensen i 1970’erne.

Nu er fortegnet modsat!

Februar genererede et solidt overskud på 11,6 mia. DKK, og sæsonkorrigeret over det seneste år 127 mia. DKK.

Skal man slutte analogt i relation til 70erne, hvor nationalbankdirektør Erik Hoffmeyer, egenhændigt og ude politisk indblanding devaluerede 3 gange, på grund af undeskud på betalingsbalancen, professor Ølgaard (min gamle lærer) udtalte at indenlandsk gæld kun er et fordelingsspørgsmål – problemet er den udenlandske gæld (lex Grækenland).

Modsat må overskud på betalingsbalancen betyde, at den danske krone (DKK) skal opskrives ellers giver erfaringerne fra 70erne ingen mening.

Så længe fastkurspolitikken opretholdes vil skævheden / forskellen mellem Danmark og eurozonen vokse sig større og større – og give overophedning mange steder i det danske samfund.

Grexit

Ikke et spørgsmål om; men hvornår?

Chefen for IMF Christine Lagarde udtalte torsdag, at hun ikke selv ville støtte yderligere hjælp til Grækenland, hvis de ikke betalte deres afdrag til IMF i henhold til aftale.

Noget tyder på at yderligere økonomisk hjælp til Grækenland, kun kan komme et sted fra nemlig fra EU/eurozonen – eller naturligvis at grækerne finder pengene på finansbudgettet.

Det er bydende nødvendigt, at grækerne begynder at arbejde med reformer og forbedre statens indtægtsgrundlag – eller beskære udgifterne.

Den græske situation eller tragedie om man vil, vil blive taget op ved weekendens møde i Washington.

Hertil skal der komme nogle arbejdsmarkedsreformer, der gør det interessant for virksomheder at investere. Det kunne være turistindustrien i første omgang – man der skal produktion og investeringer til for at gøre et land rigt.

Øget långivning med efterfølgende gældsnedskrivning – hvorfor ikke kalde en spade for en spade i give grækerne ”kontanthjælp” / “lommepenge” i stedet for at blive ved med at give lån så de kan betale gamle lån tilbage.

Indtil videre har grækerne modtaget 240 mia. EUR (1.788 mia. DKK) i støtte – om ECB’s 100 mia. fra ELA fonden og obligationsopkøb er medregnet vides ikke.

Til sammenligning er det danske finansbudget på 650 mia. DKK . Befolkningsmæssigt er der i Grækenland dobbelt så mange indbyggere.

Utroligt at politikkerne har ladet situationen løbe så lang – og at den er kommet ud af kontrol.

Grækenland er som en marginspekulant, der bliver ved med at få penge til ”at spille for”, for at kunne betale sine lån tilbage.

BørsUdsigten vurderer, at det vil være dyrt for Grækenland at stå udenfor euroen, og at en default vil medføre social uro.

Wall Street

Wall Street lukkede uforandret med meget små minusser i går, torsdag.

Indtil videre er der tale om særdeles flotte regnskaber fra den finansielle sektor, hvorimod produktions- og exportindustrierne bliver hæmmet af den forholdsvis stærke USD.

Antallet af påbegyndte nye boliger ligger fortsas underdrejet og indikere, at bankerne ikke er villige til at låne penge ud – hvilket lægger et låg over den økonomiske vækst og kan forårsage en recession.

I øvrigt er der ikke noget at sige til at bankerne holder tilbage – det er jo ikke i virksomhederne, hvor kreditskabelsen genereres – bankernes forpligtelse ligger overfor FED.

Antallet af førstegangssøgende til arbejdsløshedsunderstøttelse viste en stigning på 12 K til 294K, og det ligger på et niveau der understøtter en pæn positiv jobskabelse.

Når vi nu lige har nævnt inflationen ovenfor – kommer der sjovt nok inflationstal i form af nettoprisindekset.

Dow Jones lukkede torsdag med et fald på 0,0 pct. (6,84 point) i indeks 18.105,77.

S&P500 lukkede med et fald på 0,1 pct. (1,64 point) i indeks 2.104,99.

Nasdaq Composite lukkede med et fald på 0,1 pct. (3,23 point) i 5.007,79. (A.T.H. 5.048,62)

S&P500 Teknisk Vurdering

Ser BørsUdsigten på dagschartet for S&P500 (2.105), er chartet brudt den sekundære faldende trend – den første modstand – og mangler ”blot” et brud af den gamle top i 2.115 niveauet, for at neutralisere de negative oplæg – forhåbentlig få en bekræftet positiv trendkanal.

BørsUdsigten har opereret med muligheden for en midlertidig topformation. Denne bias har betydet, at vi p.t. må tage et lille tab på shortposition, og muligvis ligger forkert sekundært.

BørsUdsigten har fortsat en målzone (afstukket for et halvt år siden) i 2.200 og forventes nået løbet af de næste 1 – 3 måneder.

Tertiært har BørsUdsigten genkøbt vores lange position i 2.090 niveauet. Der hjemtages gevinst ved brud af 2.093 niveauet.

Strategi: Køb.

Sekundært har BørsUdsigten en shortposition ved bruddet af 2.060 niveauet, der afdækks (stop loss) ved brud af 2.110 niveauet, hvor der også købes en lang position (reverse).

Strategi: Sælg.

Primært har BørsUdsigten en købsstrategi. Der hjemtages gevinst ved brud af 2.020.

Strategi: Køb.

De korte indikatorer bremser op; men ligger i positivt territorium.

Signalmodellerne ligger i køb.

S&P500: Dagschart

Renten

Renten på den amerikanske 10 årige statsobligation faldt med 0,01 pct. til 1,89 pct. Den toårige rente faldt med 0,01 pct. i 0,49 pct., og den 30 årige rente falder med 0,01 pct. til 2,56 pct.

Den 10 årige tyske Bund falder med 0,03 pct. i 0,08 pct., og den 5 årige bund ligger i en rente på minus 0,15 pct.

Valuta

USD noteres kl. 07:55 i 6,929 (6,937) for 1 USD. EUR/USD noteres i 1,078 (1,077) for 1 EUR. USD/JPY noteres i 119,0 (120,2). EUR/JPY noteres i 128,2 (129,5). EUR/DKK 7,475 (7,473)

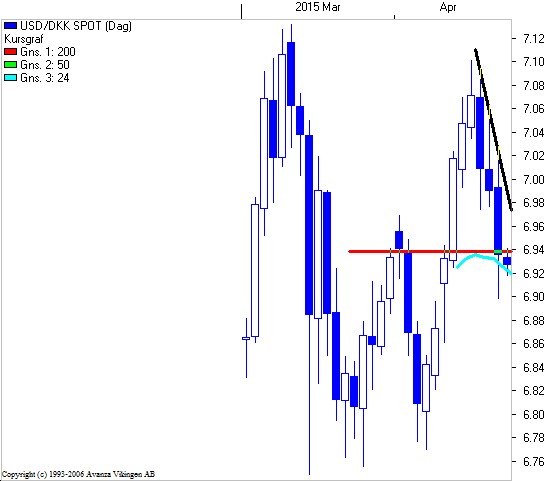

USD/DKK

Ser BørsUdsigten på dagschartet for valutakrydset USD/DKK (6,93), ligger vi i en sidelæns konsolidering, der ofte udvikler sig positivt.

Tertiært har BørsUdsigten købt ved bruddet af 6,85 niveauet, og der er hjemtage7 gevinst ved bruddet af 7,07 niveauet. Der genkøbes ved brud af den faldende trendlinie i 6,97 niveauet.

Strategi: Sælg.

Sekundært har BørsUdsigten købt ved bruddet af 6,85 niveauet. Der hjemtages gevinst nu ved bruddet af 6,94 niveauet. Der genkøbes ved brud af 6,97 niveauet.

Strategi: Sælg

USD/DKK: Dagschart.

Guld

Guldprisen noteres fredag lavere i 1.200 (1.202) USD pr. troy ounce (31.1035 g).

Ser vi på guldchartet, er vi gået over til en konsolideringsformation i form af en kile.

Tertiært/ spekulativt har BørsUdsigten genkøbt i 1.960 niveauet. Der hjemtages gevinst ved brud af 1.195 niveauet. . Der genkøbes ved brud af 1.207 niveauet og i givet fald lægges stop loss i 1.197 niveauet.

Strategi: Sælg.

Sekundært har BørsUdsigten genkøbt ved bruddet af 1.175 niveauet, og der er hjemtaget gevinst i 1.195 niveauet. der genkøbes ved brud af 1.220 niveauet.

Strategi: Sælg.

Olie

Olieprisen noteres nogenlunde uforandret til morgen, fredag.

Nymex Crude, er senest noteret i 56,21 (56,45) USD pr. tønde. UK Brent kvaliteten noteres i 63,47 (63,01) USD pr. tønde.

BørsUdsigten’s købesignal ved brud af 59 niveauet for UK brent er udløst. Der hjemtages gevinst ved brud af 60 niveauet.

Asien

De asiatiske aktiemarkeder noteres uensartet til morgen, fredag.

Nikkei225 falder med 1,1 pct. (212 point) i indeks 19.674. Det er en styrkelse af JPY, der lægger en dæmper på festlighederne. Hang Seng stiger med 0,3 pct. (69 point) i indeks 27.809. Kina’s CSI300 stiger med 2,0 pct. (88 point) i indeks 4.602. Sydkoreas Kospi stiger med 0,2 pct. (4 point) i indeks 2.144 – Ny ATH. Australien ASX200 falder med 1,2 pct. (73 point) i 5.874.

Alle noteringer en god times tid før luk, så der er IKKE tale om lukkenoteringer.

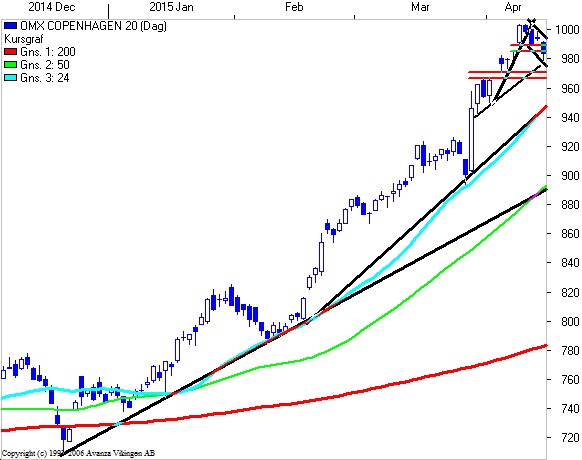

Teknisk Vurdering OMXC20

Ser BørsUdsigten på dagschartet for C20 (986), ligger vi i en konsolidering, der oftest udmønter sig i en positiv fortsættelse.

Det første ”gap” er nu lukket, og så må vi se om vores lille fortsættelsesgap mellem 970,21 og 967,54. BørsUdsigten forventer ikke umiddelbart at det skal lukkes i det nuværende markedsklima.

Tertiært / spekulativt har BørsUdsigten solgt vores position fra 915 niveauet i 995 niveauet. Der genkøbes ved brud af 993 niveauet.

Strategi: Køb.

Sekundært har BørsUdsigten genkøbt ved bruddet af 920 niveauet. Der hjemtages gevinst ved brud af 948 niveauet.

Strategi: Køb.

BørsUdsigten har en primær købsstrategi i C20. Der hjemtages gevinst ved brud af 783 niveauet.

Strategi: Køb

C20: Dagschart

De korte indikatorer trækker ned, og er ved at nå neutralt niveau.

Signalmodellerne ligger i køb, bortset fra en rød advarsel i MacD. Som vi har set de sidste måneder kan vi sagtens have stigende aktiekurser og en rød MacD. Der skyldes, at Macd og Momentumindikatoren har ”vænnet” sig til de stigende kurser – og det er blever ”new normal”.

Analyse & Graf: Vikingen

Allan Thestrup – BørsUdsigten

allan@borsudsigten.dk

BørsUdsigten er et risikostyringsværktøj

BørsUdsigten’s opgave er at vurdere, og beskrive de markedsmæssige risici. Den selskabsspecifikke risiko lader vi andre om.

Pas på det overordnede aktiemarked ingen aktie er uberørt af den overordnede udvikling – heller ikke kvalitetsaktier, som A.P. Møller Mærsk, Coloplast, og Novo Nordisk.

Om valg af indeks!

Der skal retvisende og ikke manipulerede input (C20 cap) til, for at give retvisende signaler!

Desværre kan du ikke som teknisk analytiker bruge det nye C20 Cap til noget som helst, da der er tale om et manipuleret indeks, der ikke siger noget som helst om likviditeten i markedet.

Det betyder samtidig, at man ikke kan se styrken i en trend, da man heller ikke opgør omsætningen.

Endvidere opstår der lidt umotiverede ”gaps” der ikke lukkes normalt.

Man SKAL kunne se hvor mange penge der er i markedet – ikke et skønhedsbillede af en indeksvurdering.

Derfor dækker BørsUdsigten ikke dette indeks – da det er ubrugeligt/misvisende i teknisk sammenhæng!