Sanistål leverer VVS-artikler, stålplader, metaller, værktøj, maskiner samt andre tekniske produkter engros.

I midten af juli opjusterer Sanistål forventningerne med 20 mio. kr. til resultat af den primære drift på 110 mio. kr. mod tidligere 90 mio. kr. Fundamental-modellen indikerer en fair pris pr. aktie på 110 kr., hvilket giver et potentiale i aktien på 27 pct.

Sanistål har opjusteret sine forventninger 2 gange. Opjustering kommer på grund af salget af deres aktier i Brdr. A&O Johansen og deres tyske selskab HEPA Wälzlager til Zitec Gruppe.

Sanistål holder fortsat sin eksponering i Tyskland via Max Schön, som har hovedkontor i Lübeck. I Østeuropa dækker Sanistål Letland, Litauen og Polen med hovedkontor i Riga og i alt 13 butikker/afdelinger i de tre lande.

I Danmark har man to centrallagre (Taulov og Billund) samt hovedkontor i Aalborg samt 47 butikker og afdelinger fordelt over hele landet.

Koncernen er delt op i to forretningssegmenter: Byggeri og Industri. Byggeri-divisionen har haft øget fokus på lønsomheden i den danske division. I Østeuropa har der været en afmatning i nye byggeprojekter som følge af udskydelse af store EU-støttede projekter og manglende finansiering fra blandt andet Rusland. Sanistål forventer derfor en svag udvikling i forretningen.

Industri-forretningen har oplevet hård konkurrence på det danske marked, mens det tyske marked har oplevet samme efterspørgsel som året før. Sanistål vil derfor fokusere på lønsomheden i industriforretningen.

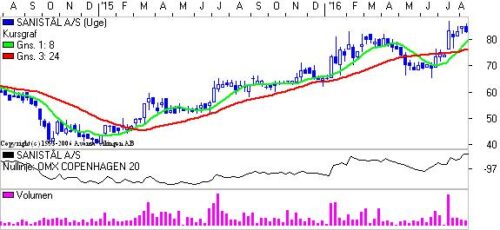

Teknisk er der igen en stigende tendens i aktien efter en kort korrektion i maj/juni, hvor aktien faldt med godt 10 point. Faldet i aktien sendte RSI ned i 20, og der blev etableret en dobbelt bund, men i dag er RSI i 80 på ugebasis. Momentum har en stigende tendens på både uge- og månedsbasis.

Der er etableret et ”Golden Cross” på ugebasis for 3 uger siden. Signalmodellerne er endvidere begge i køb på ugebasis. Det nærmeste modstandsniveau er ved 92 og herefter ved kurs 100. Den spekulative investor tager en position.