I den kommende uge offentliggør en række danske selskaber deres kvartalsregnskaber. Vi tager derfor et blik på Novonesis.

Novonesis opererer inden for biokemi. Virksomheden udvikler enzymer og mikroorganismer til industriel brug. Enzymer er proteiner, der anvendes i flere forskellige industrier, primært inden for landbrugs- og fødevareindustrien. Produkterne anvendes i fødevarer og beklædning, og salget foregår på globalt plan med den største tilstedeværelse i Norden og Europa.

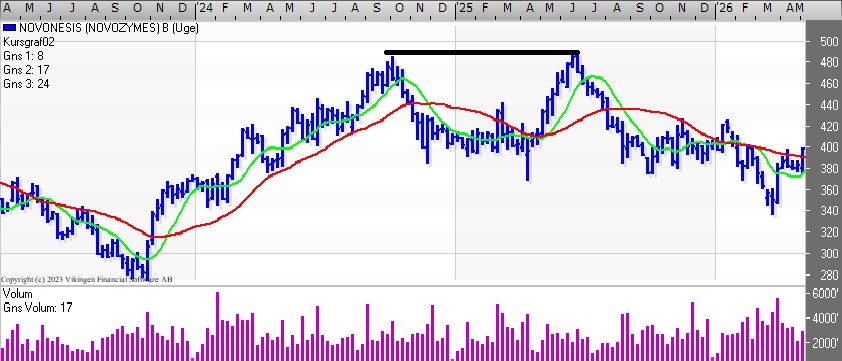

Teknisk har Novonesis-aktien været i en faldende tendens siden juni 2025. Formationsmæssigt er der etableret en dobbelt top i niveauet 490, og nu handles aktien i niveauet 380-400, hvilket har stået på siden april.

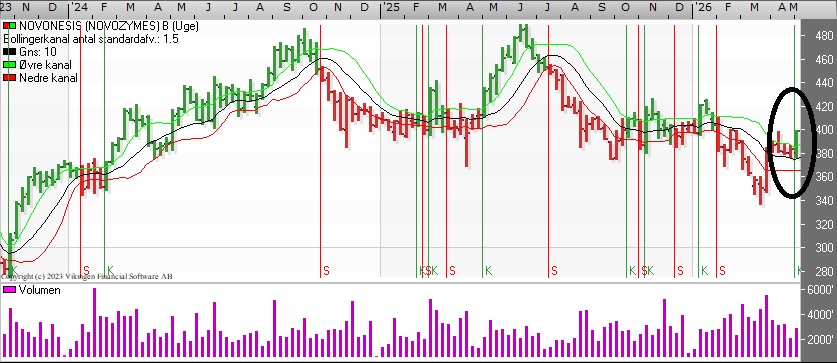

På dagsniveau har Bollingerkanalen etableret et købssignal for én dag siden. De glidende gennemsnit på 8 og 24 dage etablerede et Golden Cross i slutningen af marts, og det har været intakt siden.

På ugebasis har der i den seneste uge været et signalskifte i Bollingerkanalen, som er gået i køb. De glidende gennemsnit på 8 og 24 uger er blevet brudt nedefra.

Der er en stigende tendens i de tre indikationsmodeller på ugebasis. RSI er steget fra 36 til 49. Momentum er brudt igennem det glidende gennemsnit nedefra i midten af april. MACD er ligeledes stigende, men har endnu ikke passeret middelværdien 0.

Modstandsniveauet 400 er testet i februar, april og nu igen. Nærmeste modstandsniveau er ved 420 og herefter i niveauet 460, mens der er støtte i niveauet 380 og derefter i niveauet 340. Aktien ser interessant ud på dette niveau.

I 2025 var omsætningen 31,0 mia. kr. mod 28,5 mia. kr. året før. Resultatet efter skat blev 4,3 mia. kr. mod 2,2 mia. kr. året før.

Forventninger til 2026: Organisk salgsvækst på 5-7 pct. med en forventet god start på året i forhold til et stærkt sammenligningsår i 2025.

Forventningerne inkluderer en vis usikkerhed om potentielt lavere forbrugertillid i løbet af året. De inkluderer også 1 pct.-point fra positive priser og 1 pct.-point fra salgssynergier samt en negativ effekt på tæt på 1 pct.-point fra at forlade visse lande.

Forventningerne til den justerede EBITDA-margin er 37-38 pct. med en forventet marginudvidelse, inklusive valutamodvind på ca. 50 basispoint i forhold til 2025, mod en realiseret margin i 2025 på 37,1 pct. Aktien ser interessant ud på dette niveau.