Der er kommet flere gode nyheder fra Photocure de seneste uger. Den 27. februar meddelte Photocure, at dets partner Asieris Pharmaceuticals har oplyst, at selskabets ansøgning om markedsføringstilladelse for Cevira® (APL-1702) er blevet accepteret af Det Europæiske Lægemiddelagentur (EMA).

Den 3. marts godkendte Kinas nationale lægemiddelstyrelse også Cevira til samme indikation. De to godkendelser styrker indtjeningspotentialet for de kommende år.

Photocure udvikler og kommercialiserer farmaceutiske produkter baseret på fotodynamisk teknologi. Produktporteføljen omfatter Metvix til non-melanom hudkræft, Hexvix/Cysview til forbedret detektion og behandling af blærekræft samt Cevira til ikke-kirurgisk behandling af forstadier til livmoderhalskræft.

Selskabet opererer gennem segmenterne Commercial Franchise og Development Portfolio. Commercial Franchise omfatter salget af Hexvix/Cysview i USA og Europa samt partnersalg, mens Development Portfolio fokuserer på udviklingen af pipeline-produkter.

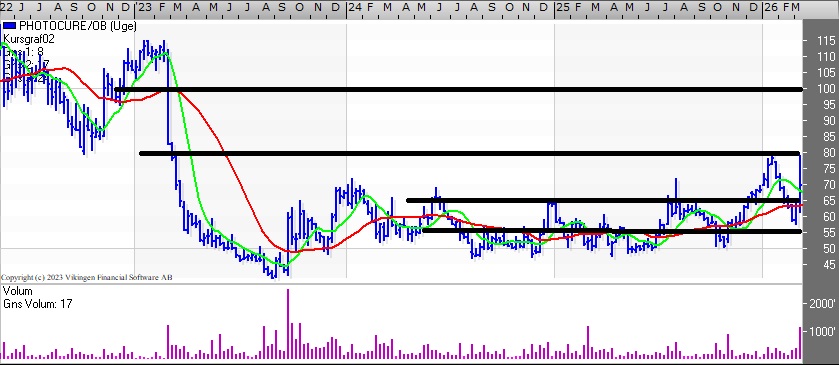

Fra august 2024 til juni 2025 blev aktien handlet i intervallet 50-60. Aktien har været i en positiv tendens siden sommeren 2025, dog med udsving. Siden foråret har kursen været i en stigende og nu testes modstandsniveauet omkring 80 for anden gang inden for en måned.

På dagsniveau etablerede de glidende gennemsnit (8 og 24 dage) et Golden Cross torsdag, mens Bollingerkanalen gav købssignal for seks dage siden. Bliver det brudt, er næste modstandsniveau ved 100 og herefter i niveauet 120, mens der er støtte i niveauet 65 og herefter i niveauet 55.

På ugebasis etablerede de glidende gennemsnit et Golden Cross i midten af december, mens Bollingerkanalen fortsat er i salg. Salgssignalet skyldes kursfaldet fra slutningen af januar til begyndelsen af marts. Før signalet ændres, skal kursen lukke over 74. Aktien er på kandidatbænken.

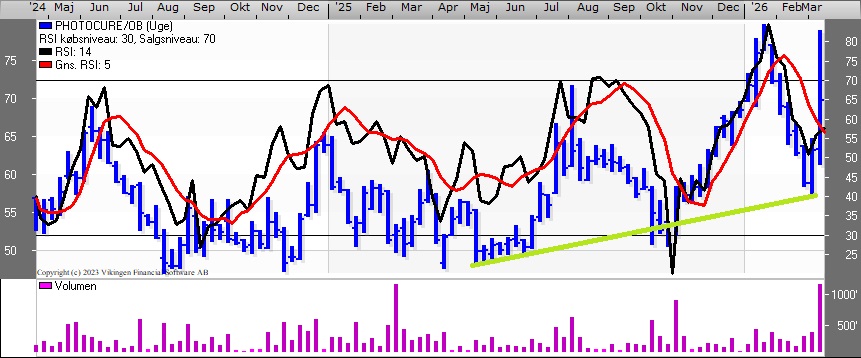

Indikatorerne viser divergens på ugebasis. Momentum er fortsat faldende, men faldet aftager. RSI er steget fra 51 til 58, mens MACD fortsat ligger under nul.

I 2025 steg omsætningen til 532,6 mio. NOK fra 525,3 mio. NOK året før. Resultatet efter skat blev -1,5 mio. NOK mod -3,3 mio. NOK året før.